北京汽车消费:大多数养车费在1500元内

主持机构:北京晚报 调查机构:北京大学市场与媒介研究中心 注:本次调查的样本取自于2008北京汽车展销会(冬季)现场,数据真实可靠。 一、北京汽车消费市场的变化与发展趋势分析 2008年下半年,经济危机波及全球,直接或间接地影响了各行各业的发展,国内汽车市场也有所波及。加之燃油税等汽车相关新政策的纷纷出台,油价的上涨,都让我们不得不去关注这段时间汽车消费市场的新变化。 此次调查,旨在提供北京汽车市场的一些新趋势和变化,力图较为全面地展现现阶段北京市民的汽车消费状况。通过调查,我们可以看到,目前北京的汽车消费,确实受到了上述因素的影响,主要表现在消费者的购车行为和购车考虑因素两大方面。通过数据分析总结,并结合上半年的调查数据比较,我们将现阶段北京汽车消费市场的新趋势和变化归结为以下五点。 第一,消费者买车向中等预算水平收缩,更偏向于买价格中档或中档偏低的汽车,买车预算集中在15万以下,10万至15万这一价格段人数所占比例最高。而选择20万以上价格较高汽车的人数明显减少;其中,主要是有车一族选择购买价位较高的汽车。 从美国次贷危机引起的华尔街风暴,现在已经演变为全球性的金融危机。在全球经济联系日益紧密的今天,中国消费者的消费能力与消费信心都受到了一定冲击,半数以上的被访者表示购车受到金融危机的影响。而随着油价的跳跃性变化、燃油税的开征,也让相当多的消费者对用油成本的增加较为担忧。 经济危机的冲击,又加上油价走高,于是人们对汽车的投资有所减少,也日趋保守。这种保守首先反映在买车预算的变化上。目前,买车预算为10万—15万的人所占比例最高,达到35.2%。选择高端价位的汽车的人数比例较上次调查有明显下降,同时,在买车预算与年龄的回归分析中,可以看到,最高的买车预算集中在10至15万的价格区间。这比上次调查最高的买车预算集中在15至20万的价格区间有所下降。 因此,本来拥有较高买车预算的人群向相对中等预算水平的收缩是汽车消费市场的趋势。 第二,传统强势品牌凭借其品牌号召力和品牌保障,在消费者投资汽车愈发谨慎时显示出优势,受到消费者青睐。 合资品牌成为超过一半消费者的首选,进口品牌的认可度有所下降,国产品牌中小排量汽车走势看好。可以看出,在经济环境较冷的情况下,人们在品牌选择上从谨慎转为更加保守以求稳妥。从车系角度看,强势的欧系车、日韩系车依旧受到青睐。人们对欧系汽车的购买欲望最高,选择购买欧系汽车的比例为42.7%,其次为日韩系汽车,比例为29.7%。 根据数据来看,学历越高,买车预算越大,选择购买欧系汽车的比例也越高。欧系车在市场营销策略上,可以作一些简单的调整,以更适应这一群体的购买。从购买汽车的品牌类型看,合资品牌一直保持绝对的领先地位,此次调查中,62%的被访者选择购买合资品牌的汽车。合资策略依旧有极强的市场号召力。而购买进口品牌的比例却出现下降。 值得注意的是,从油耗期望来看,大多数人的油耗期望在1.6—2.4升,占60%,其次是1.0—1.5升,占了30%。小排量汽车开始被更多的人认可。而在油耗较低的汽车品牌中,国产品牌略显优势。但随油耗期望的增高,购买国产品牌的欲望则明显下降。可以说,降低油耗,开拓小排量汽车市场是国产品牌突围的一个策略。 第三,外部环境因素凸显,成为影响人们购车决策的重要因素。 消费者对汽车操控性和驾驶体验的追求进一步转变为对用车成本的精打细算,购车及养车的花费仍是人们关注的重中之重,而对与成本关系较小的心理舒适度(外形、内饰、空间)和附加因素(环保、保值率),人们的关注程度较低,其与成本相关因素的距离进一步拉大。 从本次调查中可以看到,与上期调查消费者更为看重汽车本身的因素相比,外部环境的变化成为了人们购车时非常重要的考虑因素,人们开始明确表示大幅增加对宏观环境的关注度。股市的大幅缩水和疯狂席卷的金融风暴大大降低了人们的购车预算,甚至让一些人的购车计划成为了将来时;国际油价的过山车游戏让八成的被访者表示很担心油价变化增加自己的用车成本;而随之出台的一系列税费调整及成品油政策改革也对消费者影响长远,一半的被访者表示燃油税开征后他们会减少驾车出行…… 性能、油耗、故障率、维修保养费用和售后服务,共同构成了人们使用汽车时最主要的花费。与以往人们最看重汽车的性能和故障率不同,本次的被访者选购汽车时不再将目光紧盯描述性能的指标,操控性和驾驶体验,而是更加实际的将这些因素与将要支出的花费相结合,共同形成汽车的使用成本综合考虑。 第四,外部社会环境的变化加速了购车日趋谨慎的走势。 敢于消费的积极消费群体与高端消费群体所占比例降低了三分之一;而所占比例最高,持谨慎态度的消费者则分化成为了自身抗冲击能力较强的稳健消费群体与转而更加谨慎的保守消费群。购车预算本来就较低的年轻消费群体则仍然坚持中低端路线。 经过分析,北京市汽车消费市场可以分为五大群体:积极消费群、高端消费群、稳健消费群、保守消费群和年轻消费群。 其中,消费积极的积极消费群与消费能力较强的高端消费群所占比例由去年的30.5%降至了今年的20%。积极消费群的年龄段是32岁,虽然年龄不大,收入不高,但购车预算却不低。高端消费群高学历高收入,平均年龄在28岁左右,多为初步积累了些经验的年轻人,家庭负担尚轻。他们所占的比例并不高,但有很强的购买能力,买车预算最高。这一群体人群的高学历使得其理性思考力较强,且比较关注国际环境,因此,与去年相比其人数比例也略有下降,一部分比较在意经济环境的消费者转向了谨慎的阵营。 同时,同为持谨慎态度的稳健消费群与保守消费群由于群体特点不同表现出了不同的态度。稳健消费群占被访者人数比例最大,平均年龄在40岁左右,全部已婚,文化程度较高。这个群体的消费者在购车上表现出比较成熟、理性的特质。他们中55%的人已经有车,25.3%的人虽然自己没有车但有车可用,在多年的汽车使用生涯中积累了独到品味和理解,非常关注使用成本因素和附加因素。可以预测,稳健消费群可能会成为经济危机中汽车市场的中坚力量。 保守消费群与稳健消费群谨慎选择与自己收入水平较相适应的汽车不同,其选择更为保守。该人群的最大特点就是出于中间状态,文化程度、年龄、收入水平相对于年轻群体和高收入群体都位于中列,但购车预算是最低的只有8万左右,并且大部分人选择了1-1.5L 的小排量车型。这与其家庭、收入、孩子、父母等问题有关。因此,在油价变化莫测,汽车使用成本有可能加大的时候,他们的表现就更为保守以求稳妥。 最后,年轻消费群观念较新,虽然经济实力有限。但由于这一群体家庭负担比较轻,所以购车自由度比较大,可以根据自己偏好选择。值得注意的是,年轻消费群选择油耗在1.0L以下的比例在五类人群中最高。 第五,在信息获取方面,传统媒体强势回归,消费者趋于理性。 互联网在获取汽车信息方面不再备受青睐,而更多只是作为决策后的验证工具。在营销方式方面,人们更加注重自己对汽车的体验,如品牌忠诚、车展、朋友推荐等,理性、实在的宣传方式在经济萎缩的背景下受到重视。 调查显示,报纸、电视和互联网依然是消费者比较喜欢的媒体。值得注意的是,与上次调查相比报纸的偏好程度上升了10%以上。并且受到整个经济形势的影响,财经、时政类等具有政策导向性的信息受到重视,有明显增加的趋势。而因为经济压力,裁员、减薪等成为消费者的担忧,娱乐休闲类信息喜好度下降了10%。而对于新兴的媒体移动电视和手机媒体的喜好率仍然很低,但随着3G时代的到来,这样的媒体必定会有大的发展空间,但是受众的接受度仍然需要一定的时间。 一、被调查者基本信息 1、性别

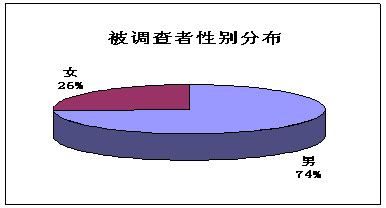

本次调查中男性所占比例为74%,女性所占比例为26%。 2、年龄

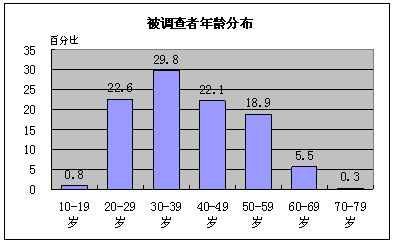

如上图所示,被调查者的年龄段分布主要集中在20到59岁之间,其中20-49岁的群体所占比例高达74.5%,是被调查者的主体。 3、教育程度

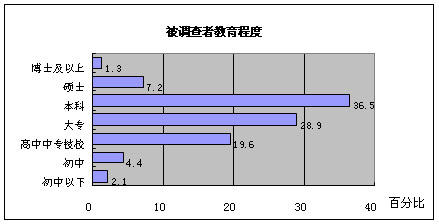

被调查者中,本科和大专学历的比例较高,两者之和所占比例为65.4%,本科及以上文化程度所占比例为45%。总体来看,被调查者主要集中在中等水平的教育群体。 4、家庭状况

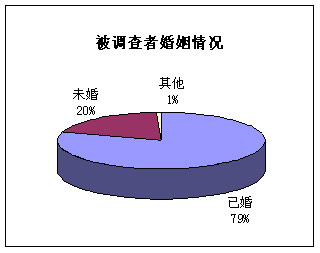

从婚姻情况来看,已婚群体占有非常大的比例,达到79%,未婚群体所占比例只是已婚群体的四分之一。

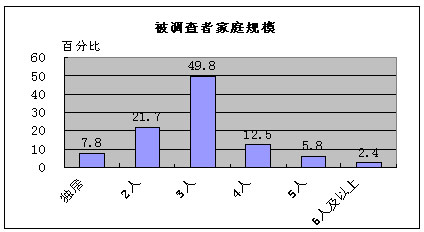

从家庭规模上看,本次调查中三口之家所占比例最大,将近50%,其次是2人的家庭,约占21.7%。其他规模的家庭所占比例均比较小。 5、收入情况

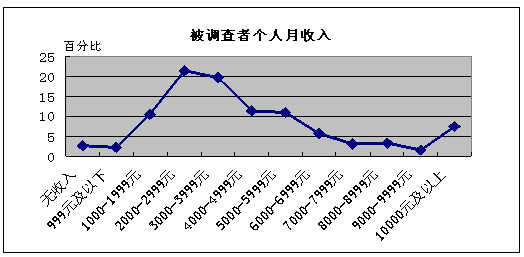

如图所示,本次被调查者的个人月收入主要集中2000到5000元之间。收入在5000到5999元的所占比例也超过了10%。 二、新形势下消费者购车考虑因素 1、消费者购车考虑的四大因素

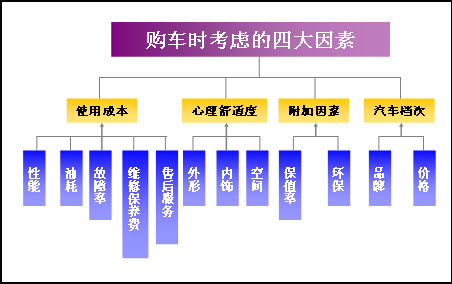

对购车考虑因素进行分析,分别是:使用成本、心理舒适度、附加因素和汽车档次。它们共同组成消费者购车时考虑的四大因素。 其重要程度如下图所示:

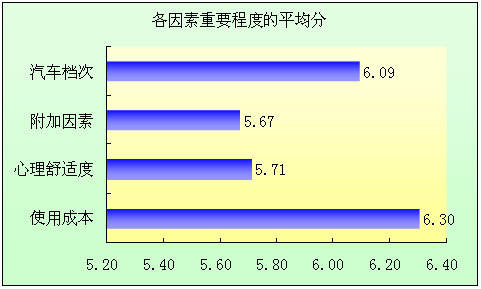

上图是消费者为各个因素重要程度打分的平均值(1为很不重要,4为一般,7为很重要)。在购车考虑的四大因素中,消费者最看重使用成本,其次是汽车档次,不太关注的是附加因素,即环保和保值率。 2、单项购车考虑因素细分 (1)性能

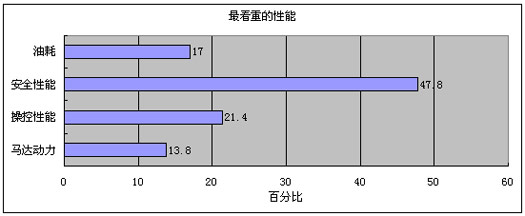

可以看出,在汽车的各项性能当中,将近一半的消费者都认为安全性能最重要。有13.8%的人认为马达动力最重要,21.4%的人认为操控性能最重要,其比例相似。而我们预期重要程度比较高的油耗,仅被17%的消费者选为最重要的因素。当然,这并不是说油耗在人们心中的地位就不重要,而是说,它不是第一考虑因素。

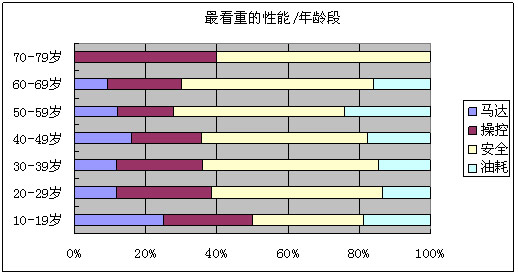

随着年龄的增加,人们对马达动力的关注越来越低,而对于安全性能的关注则越来越高。在所有消费者群体中,汽车的安全性能所占的比例均最高。 (2)汽车配置

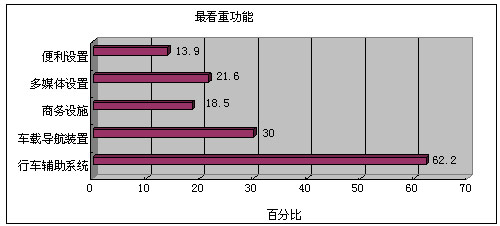

有62.2%的消费者看重汽车配置中的行车辅助系统,30%的消费者看重车载导航装置,21.6%的消费者看重多媒体配置。这三个功能分列最看重功能的前三名。可以看出,人们更注重汽车作为交通工具而配置的功能,其他附件的重要程度还在其次。 (3)售后服务

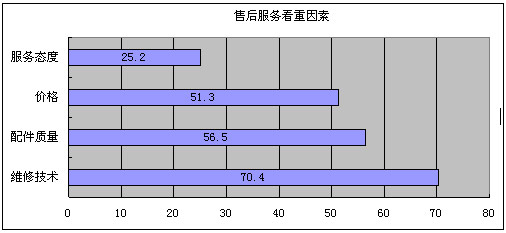

在消费者最看重的售后服务因素中,70.4%的人选择了维修技术,56.5%的人选择了配件质量,51.3%的人选择了价格,这三个因素分列前三位。 三、新形势下消费者的购买行为 1、已有车人群汽车拥有情况 购车地点

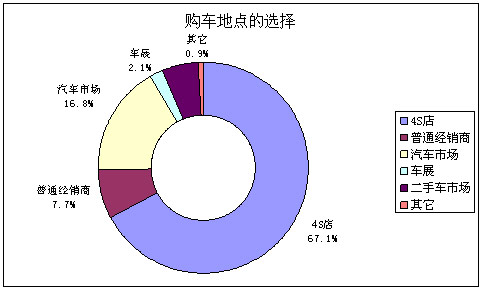

在现有车的被访者中,4S店仍是他们购车的首选,占总体的67.1%,之后分别是汽车市场16.8%,普通经销商7.7%,二手车市场5.4%,车展2.1%和其他0.9%。 与2008年上半年的调查相比,4S店不仅保持其遥遥领先的位置,并且稳中有升;汽车市场的地位继续上升,同时,人们更加关注二手车市场和车展。

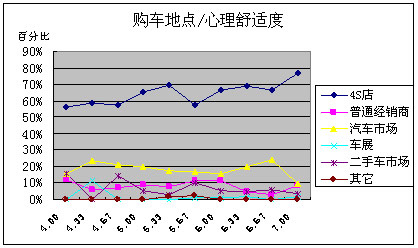

购车地点与心理舒适度呈现显著的相关性。由图可知,在对心理舒适度(纵横轴表示消费者对于心理舒适度的重视程度,7为很重要,1为很不重要,数值越大,表明消费者越重视这个因素)要求大于平均分的受访者中,选择4S店的消费者的百分比都大大高于其他地点,表明选择4S店作为购车地点的消费者对心理舒适度的要求最高。另外选择去汽车市场的购车者比例也较高。选择去二手车市场购车的消费者比例随着心理舒适度的提高有下降的趋势,表明选择二手车市场作为购车地点的消费者没有选择其他购车地点的消费者重视心理舒适度。

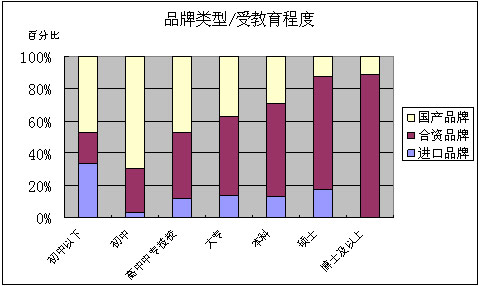

随着受教育程度的提高,选择国产品牌的比例逐渐减少,而选择合资品牌的比例逐渐增多,这表明具有较高品质且价格不是太高的合资品牌是高学历人群的最佳选择。

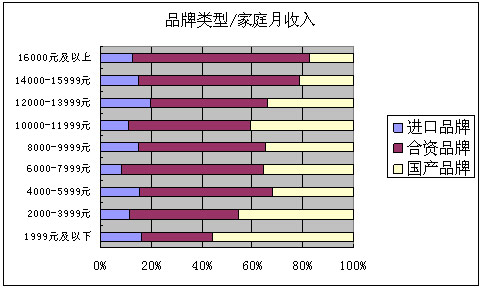

总体而言,随着家庭月收入的升高,合资品牌的认可度呈上升趋势,国产品牌的比例呈下降上升再下降的趋势。

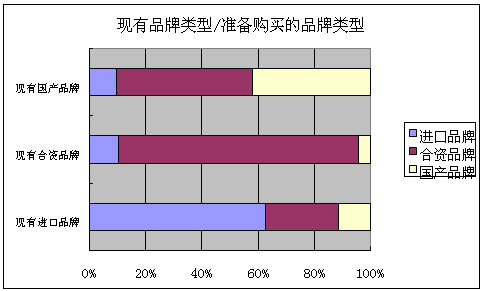

最稳定的是现有合资品牌的有车人群,他们准备购买合资品牌的比例占85%以上,而在现有国产品牌的受访者中,有48.4%转向选择合资品牌和9.5%转向进口汽车,发生转变的超过57%以上,而现有进口品牌汽车的受访者将有62.5%的人继续选择进口品牌。这表明合资品牌越来越受到现有车群体的认可。 汽车的维修和保养

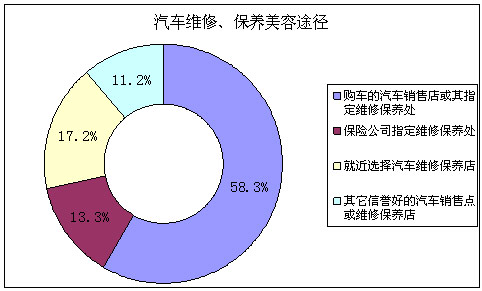

被访者在对汽车进行维修、保养时,最倾向于选择在购车的汽修销售店或指定的维修保养处,占总体的58.3%,比2008年上半年的数据高5.6%,其余几个依次为就近选择汽车维修保养店17.2%、保险公司指定的维修保养处13.3%等。 养车费

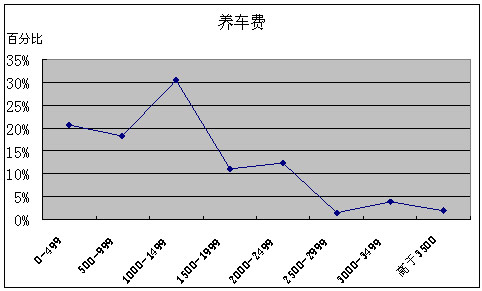

1499元以下的占大多数,共占总体的69.22%, 2、准备购车人群购买行为分析 购车预算

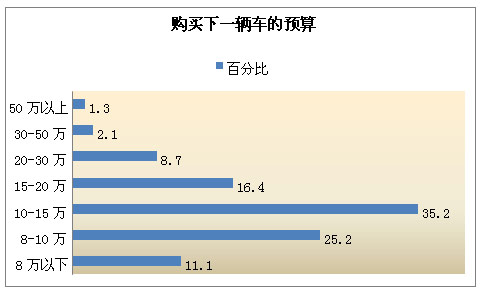

买车预算为10—15万的人所占比例最高,达到35.2%。紧随其后,25.2%的人选择购买8—10万的车,16.4%的人选择购买15—20万的车。人们的买车预算主要集中在这三个价格区间。可以看出,受经济危机的冲击,购买高端车的比例在下降,更多的人还是倾向购买价格适中的中端汽车。

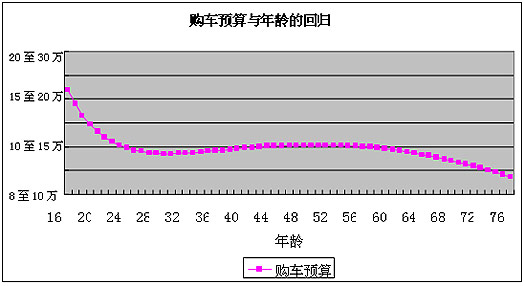

中年人购车预算较高,50岁之后,随年龄增大,购车预算降低。这一趋势与上次调查结果相似。但明显的差别在于,上次调查中,最高的购车预算集中在15至20万的价格区间,而此次数据显示,最高的购车预算集中在10至15万的价格区间。这与目前的经济形势相契合,可以说,受金融危机影响,人们的购车行为在日趋谨慎。

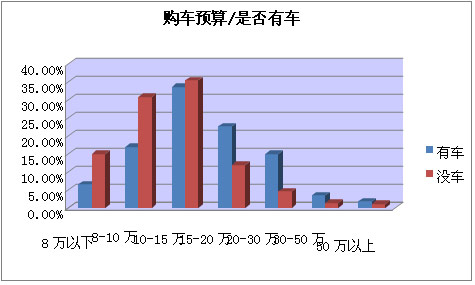

有车一族整体的购车预算要高于无车一族。具体看是否有车和买车预算之间的关系,可以发现,在准备购买15万以上的汽车的人群中,有车一族比例明显高于没车一族,而在准备购买15万以下的汽车的人群中,没车一族的比例则相对较高。这反映了人们需求层次的变化。当已有车可以满足自己基本需求的时候,人们会希望购买更高档的车,预算也会提高。而在还没有满足基本用车需求的情况下,人们则更倾向购买价格适中的车。 品牌选择

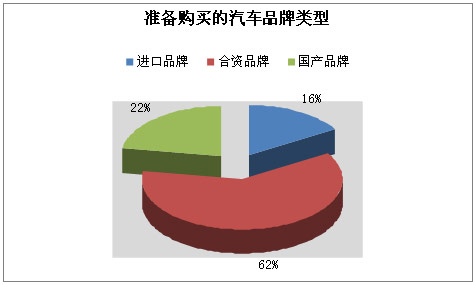

62%的被访者选择购买合资品牌的汽车,其次为国产品牌,占了22%,而选择购买进口品牌的只有16%,相较上次调查数据,有明显下降。可见,在现阶段,合资品牌的汽车在市场上依旧占有绝对优势。

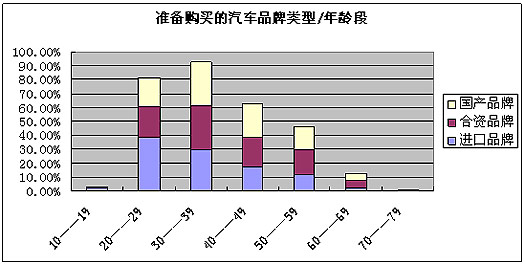

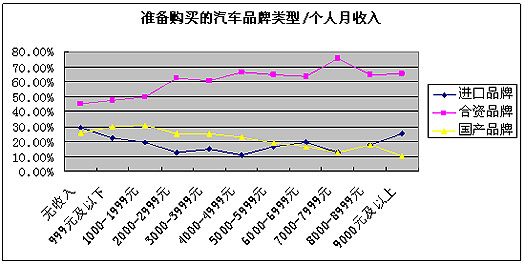

我们可以看出,购买进口品牌的人中,年龄在20岁—29岁的最多,主要是年轻人,随年龄增长,对进口品牌的认可度有所下降。而购买国产品牌和合资品牌的,则以30岁—39岁的人居多。

个人月收入在3000元——3999元的比例较高,选择购买合资品牌和国产品牌的人,则主要集中在个人月收入在2000元——2999元的人群中。可以看出,随个人月收入的增高,选择购买国产品牌的比例降低,同时,选择购买进口品牌的比例有所上升,尤其是9000元及以上收入的人群,相对更倾向于购买进口品牌。不管个人月收入的多少,对合资品牌的选择始终是占大多数的。

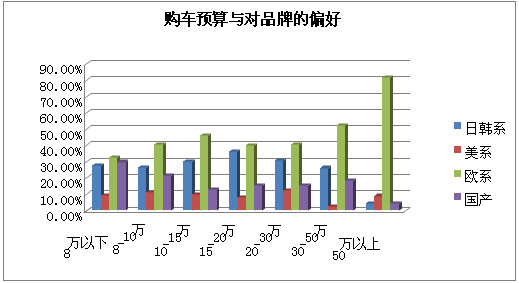

可以看出,购车预算越大,愿意购买欧系车的比例就越高。购车预算在50万以上的人,主要选择购买欧系车。 油耗期望

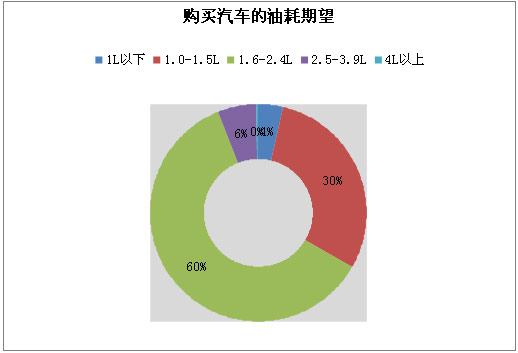

由图可以看出,大多数人的油耗期望在1.6—2.4升,占60%,其次是1.0—1.5升,占了30%。油耗期望在2.5以上和1升以下的比例则极低。

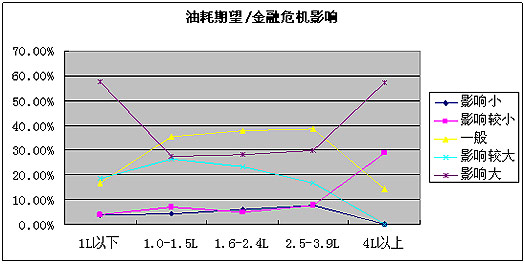

油耗期望在1升以下和4升以上的人更倾向认为金融危机影响大,而油耗期望在1升—3.9升的人,往往会认为金融危机影响一般。由此可以看出,金融危机确实在宏观上影响了人们对于汽车消费的看法,对使用成本的关注度提高也不足为怪。

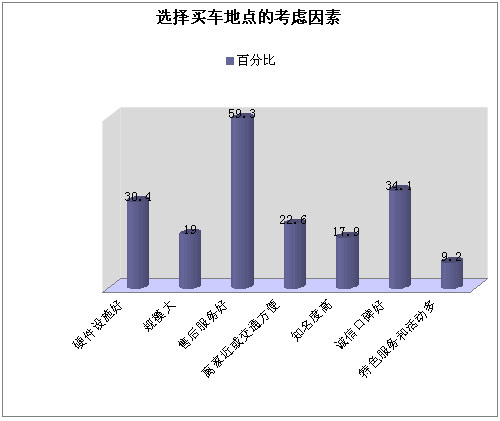

将近60%的被访者认为售后服务好是其选择买车地点的重要考虑因素,这与上次调查结果完全一致。选择诚信口碑好和硬件设施好的比例紧随其后,分别为34.1%和30.4%,特色服务和活动多的比例排在最后,为9.2%。可见,做好售后服务,抓好基础设施,树立良好口碑,是汽车销售点所应努力的方向,尤其是售后服务,更是重中之重。

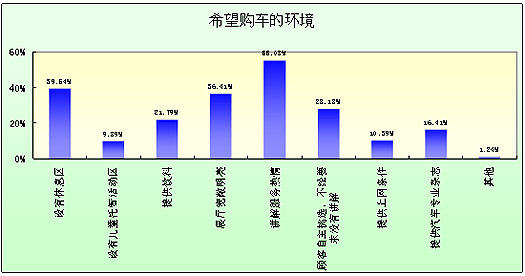

在购车环境方面,消费者特别希望购车场所能提供热情的讲解服务,设有休息区,同时展厅要宽敞明亮。本次调查中,55.08%的被调查者明确希望讲解服务热情,高居各购车环境要求之首。但是也有28.18%的被调查者表示应由顾客自主选择讲解服务,不经要求没有讲解。总体来看,消费者对于购车环境的要求不是很高。但是在产品差异化难度日益加大的今天,服务差异化和人性化也很受青睐。39.54%的被调查者希望设有休息区,21.79%的被调查者希望提供饮料。

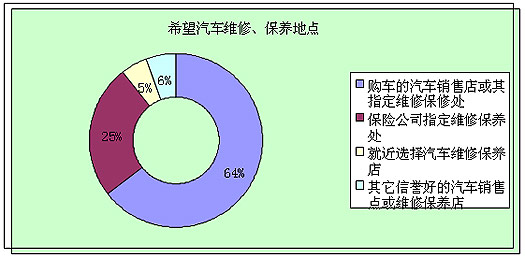

大多数人希望在购车销售店或其指定维修保修处对汽车进行维修保养,占被调查者总数的64%。但有25%的人群倾向于在保险公司指定的维修保养处维修和保养汽车。与上次调查结果不同的是,本次调查样本中,选择就近维修保养的人数只占5%,与上次的20%差距较大。总之,可以明显看出,购车人群更倾向于在买车处维修和保养汽车。 |